Spiegazione dell'unione dei mercati dei capitali

L'UE sta lavorando alla creazione di un mercato unico dei capitali per migliorare le possibilità di finanziamento per le imprese e offrire nuove opportunità ai risparmiatori e agli investitori, indipendentemente dal luogo in cui si trovano.

Perché è essenziale approfondire i mercati europei dei capitali

Mercati dei capitali aperti, ben funzionanti e integrati sono essenziali affinché l'UE possa sviluppare ulteriormente il suo mercato unico e attrarre investimenti. Promuovono la crescita e l'innovazione, creano posti di lavoro e rafforzano la competitività.

Negli ultimi anni il funzionamento dei mercati dei capitali dell'UE è notevolmente migliorato grazie allo sviluppo dell'unione dei mercati dei capitali, un'iniziativa volta a creare un vero mercato unico dei capitali in tutta l'UE.

Malgrado i notevoli progressi compiuti negli anni recenti per quanto riguarda la crescita dei mercati dei capitali dell'UE, che dal 2014 sfiora quasi il 50% in rapporto al PIL, permane un notevole divario nel loro sviluppo.

L'UE deve pertanto intensificare gli sforzi per sviluppare ulteriormente i suoi mercati dei capitali.

Mercati europei dei capitali maggiormente sviluppati e integrati consentirebbero di:

- diversificare le fonti di finanziamento delle imprese, in particolare delle PMI

- agevolare gli investimenti transfrontalieri e attrarre maggiori investimenti esteri nell'UE

- rendere il sistema finanziario dell'UE più stabile, resiliente e competitivo

- aumentare le opzioni per i risparmiatori e ridurre i costi di finanziamento per le imprese

- rafforzare il ruolo dell'euro come valuta di investimento internazionale

- sostenere gli investimenti nell'innovazione e contribuire alla duplice transizione verde e digitale

Oltre a un'unione bancaria ben funzionante, mercati dei capitali dotati di profondità e liquidità contribuirebbero alla resilienza complessiva dell'Unione economica e monetaria (UEM).

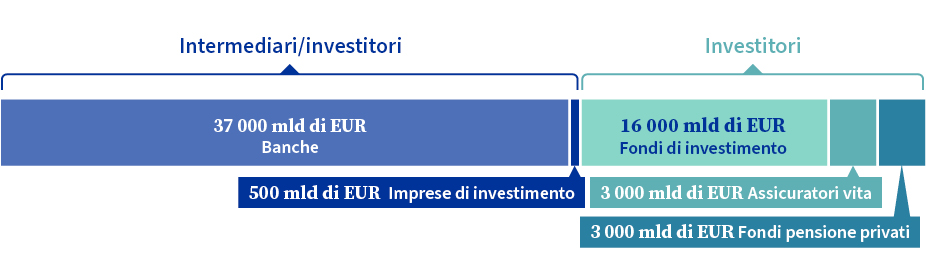

L'infrastruttura dei mercati finanziari dell'UE

L'integrazione dei mercati europei dei capitali permane relativamente modesta. Il settore bancario solido e ben regolamentato dell'UE soddisfa gran parte delle esigenze di finanziamento delle imprese in Europa. E sono principalmente le banche e le compagnie di assicurazione a offrire ai cittadini possibilità di risparmio e di investimento.

L'infrastruttura dei mercati finanziari dell'UE / La zona euro

Intermediari/investitori

- Banche 37 000 miliardi di EUR

- Imprese di investimento 500 miliardi di EUR

Investitori

- Fondi di investimento 16 000 miliardi di EUR

- Assicuratori vita 3 000 miliardi di EUR

- Fondi pensione privati 3 000 miliardi di EUR

I mercati dei capitali in Europa sono ancora frammentati su base nazionale e la loro integrazione finanziaria è in ritardo rispetto ai livelli precedenti la crisi finanziaria mondiale. Questa frammentazione, unita alle dimensioni relativamente ridotte di tali mercati, ostacola la ripartizione transfrontaliera dei rischi, riducendo così la resilienza dell'UE agli shock.

Sbloccare l'accesso ai capitali per le imprese

L'UE deve assicurarsi che le imprese europee dispongano delle opportunità di finanziamento di cui hanno bisogno.

In particolare nelle fasi di avviamento e di espansione, le imprese trarrebbero vantaggio da mercati europei dei capitali di rischio profondi e ben funzionanti. Attualmente gli investimenti esteri prevalgono nei cicli di finanziamento delle espansioni. Le imprese dinamiche e innovative dell'UE spesso non dispongono di capitali sufficienti per competere a livello mondiale e sono obbligate a cercare finanziamenti all'estero o a rilocalizzare le attività al di fuori dell'Europa. Le start-up tecnologiche europee, ad esempio, sono acquisite da imprese statunitensi molto più spesso di quanto non avvenga il contrario. Inoltre, l'accesso agli investimenti in capitale di rischio è inferiore rispetto agli Stati Uniti, dove nel 2022 tali investimenti erano dieci volte superiori a quelli dell'UE.

Le ricerche svolte dall'FMI mostrano che la frammentazione dei mercati dei capitali europei determina anche differenze nei costi di finanziamento per le imprese dei diversi paesi.

L'attuale sottosviluppo dei mercati dei capitali dell'UE fa sì che le imprese non siano in grado di beneficiare appieno dei finanziamenti e degli investimenti che mercati europei dei capitali ben integrati potrebbero offrire.

Questo incide peraltro sull'attrattiva esercitata dall'UE come luogo di investimento nonché sulle decisioni delle imprese di espandersi e di essere quotate nell'UE.

Migliorare l'alfabetizzazione finanziaria in tutta l'UE

I cittadini dell'UE devono disporre delle conoscenze e delle competenze necessarie per prendere decisioni finanziarie, ad esempio per decidere se aprire un conto bancario, contrarre un prestito o fare investimenti. Tutti dovrebbero essere in grado di comprendere i rischi connessi all'assunzione di prestiti o agli investimenti di denaro.

I livelli di alfabetizzazione finanziaria nell'UE sono tuttavia ancora bassi. Secondo un'indagine Eurobarometro sull'alfabetizzazione finanziaria pubblicata nel 2023, circa la metà della popolazione adulta dell'UE non ha una comprensione sufficientemente buona dei concetti finanziari di base.

Il 64% dei cittadini dell'UE ha un livello medio di alfabetizzazione finanziaria e il 18% un livello basso.

Per aiutare i cittadini europei a compiere scelte finanziarie più informate e incoraggiarli a investire nei mercati finanziari europei, il 14 maggio 2024 il Consiglio ha approvato conclusioni sull'alfabetizzazione finanziaria. Le conclusioni intendono fornire orientamenti alla Commissione e agli Stati membri su come migliorare la conoscenza e la comprensione della finanza da parte dei cittadini.

Quali dei seguenti prodotti finanziari detieni attualmente o hai detenuto negli ultimi due anni?

(% UE-27, sono ammesse più risposte)

Quali dei seguenti prodotti finanziari detieni attualmente o hai detenuto negli ultimi due anni? (% UE-27, sono ammesse più risposte)

Prodotto pensionistico privato: 22%

Assicurazione sulla vita: 31%

Assicurazione non vita (ad es. assicurazione sulla casa, assicurazione veicoli): 46%

Mutuo o prestito immobiliare: 20%

Altri prestiti al consumo: 14%

Prodotto di investimento (fondi, azioni o obbligazioni): 24%

Cripto-titoli (comprese le criptovalute): 6%

Nessuno di questi: 21%

Non so/preferisco non rispondere: 3%

Per saperne di più

Ruolo internazionale dell'euro

Unione economica e monetaria

Unione bancaria

Ultima modifica: 23 maggio 2024