Kapitaliturgude liit

EL teeb tööd ühtse kapitalituru loomiseks, et parandada ettevõtete rahastamisvõimalusi ning pakkuda uusi võimalusi hoiustajatele ja investoritele, olenemata nende asukohast.

Miks on oluline süvendada Euroopa kapitaliturge?

Avatud, hästitoimivad ja integreeritud kapitaliturud on ELi jaoks väga olulised, et arendada edasi oma ühtset turgu ja meelitada ligi investeeringuid. Need soodustavad majanduskasvu ja innovatsiooni, loovad töökohti ja suurendavad konkurentsivõimet.

Viimastel aastatel on EL oma kapitaliturgude toimimist oluliselt parandanud, arendades kapitaliturgude liitu, mis kujutab endast algatust ELi-ülese tõeliselt ühtse kapitalituru loomiseks.

Hoolimata sellest, et ELi kapitaliturud on viimastel aastatel märkimisväärselt kasvanud, moodustades alates 2014. aastast peaaegu 50% SKPst, on nende arengus endiselt märgatav lõhe.

Seetõttu on ELil vaja suurendada jõupingutusi, et oma kapitaliturge edasi arendada.

Arenenumad ja integreeritumad Euroopa kapitaliturud:

- võimaldaksid ettevõtjatel, eelkõige VKEdel, oma rahastamisallikaid mitmekesistada

- hõlbustaksid piiriüleseid investeeringuid ja meelitaksid Euroopa Liitu rohkem välisinvesteeringuid

- muudaksid ELi finantssüsteemi stabiilsemaks, vastupidavamaks ja konkurentsivõimelisemaks

- suurendaksid säästjate võimalusi ja vähendaksid ettevõtjate rahastamiskulusid

- tugevdaksid euro rolli rahvusvahelise investeerimisvaluutana

- toetaksid innovatsiooni tehtavaid investeeringuid ning aitaksid kaasa rohe- ja digipöördele

Koos hästitoimiva pangandusliiduga aitaksid süvendatud ja likviidsed kapitaliturud suurendada majandus- ja rahaliidu üldist vastupanuvõimet.

ELi finantsturgude taristu

Euroopa kapitaliturgude integratsioon on jätkuvalt suhteliselt tagasihoidlik. ELi tugev ja hästi reguleeritud pangandussektor katab suure osa Euroopa ettevõtjate rahastamisvajadustest. Ka kodanikele pakuvad säästu- ja investeerimisvõimalusi peamiselt pangad ja kindlustusandjad.

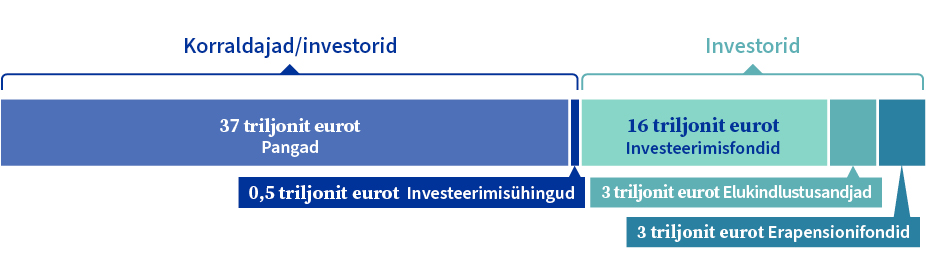

ELi finantsturgude taristu ja euroala

Korraldajad/investorid

- Pangad 37 triljonit eurot

- Investeerimisühingud 0,5 triljonit eurot

Investorid

- Investeerimisfondid 16 triljonit eurot

- Elukindlustusandjad 3 triljonit eurot

- Erapensionifondid 3 triljonit eurot

Kapitaliturud on Euroopas endiselt riigiti killustunud ning nende finantsintegratsioon jääb allapoole ülemaailmsele finantskriisile eelnenud taset. Koos nende kapitaliturgude suhteliselt väikese mahuga takistab selline killustatus piiriülest riskide jagamist. See vähendab ELi vastupanuvõimet šokkidele.

Ettevõtjate jaoks kapitalile juurdepääsu võimaldamine

EL peab tagama, et Euroopa ettevõtjatel oleksid vajalikud rahastamisvõimalused.

Ettevõtjad saaksid süvendatud ja hästitoimivatest Euroopa riskikapitaliturgudest kasu eelkõige stardi- ja kasvuetapis. Praegu domineerivad kasvufirmade rahastamisvoorudes välisinvesteeringud. Dünaamilistel ja uuenduslikel ELi ettevõtjatel ei ole sageli piisavalt kapitali ülemaailmseks konkureerimiseks ning nad on sunnitud otsima rahastust välismaalt või asuma ümber välisriiki. Näiteks omandavad USA ettevõtjad Euroopa tehnoloogiavaldkonna idufirmasid palju sagedamini kui Euroopa ettevõtjad USA omi. Ühtlasi on juurdepääs riskikapitaliinvesteeringutele siin väiksem võrreldes USAga, kus riskikapitaliinvesteeringud olid 2022. aastal kümme korda suuremad kui ELis.

IMFi uuringud näitavad, et Euroopa kapitaliturgude killustatus põhjustab ka erinevusi eri riikide ettevõtete rahastamiskuludes.

ELi kapitaliturgude praegune mahajäämus tähendab, et ettevõtjad ei saa täiel määral kasu rahastamisest ja investeeringutest, mida Euroopa hästi integreeritud kapitaliturud võiksid pakkuda.

See mõjutab ka ELi atraktiivsust investeerimiskohana ning ettevõtjate otsuseid laiendada oma tegevust ELis ja oma ettevõte ELi börsidel noteerida.

Finantskirjaoskuse parandamine kogu ELis

ELi kodanikel peavad olema finantsotsuste tegemiseks vajalikud teadmised ja oskused, näiteks nii pangakonto avamise, laenu võtmise kui ka investeerimise üle otsustamisel. Igaüks peaks suutma mõista raha laenamise või investeerimisega seotud riske.

Finantskirjaoskuse tase ELis on aga endiselt madal. 2023. aastal avaldatud Eurobaromeetri finantskirjaoskust käsitleva uuringu kohaselt ei ole ligikaudu pooltel ELi täiskasvanud elanikest piisavalt head arusaamist põhilistest finantsmõistetest.

64%-l ELi kodanikest on keskmine finantskirjaoskuse tase ja 18 %-l madal tase.

Nõukogu kiitis 14. mail 2024 heaks järeldused finantskirjaoskuse kohta, et aidata eurooplastel teha teadlikumaid finantsvalikuid ja julgustada neid investeerima Euroopa finantsturgudel. Eesmärk on anda komisjonile ja liikmesriikidele suuniseid meetmete kohta, millega parandada kodanike teadmisi ja arusaamist rahandusest.

Millised järgmistest finantstoodetest teil on praegu või on olnud viimase kahe aasta jooksul?

(% EL27 tasandil, lubatud mitu vastust)

Millised järgmistest finantstoodetest teil on praegu või on olnud viimase kahe aasta jooksul? (% EL27 tasandil, lubatud mitu vastust)

Erapensioni- või pensionitoode: 22%-l

Elukindlustus: 31%-l

Kahjukindlustus (nt kodukindlustus, mootorsõiduki kindlustus): 46%-l

Hüpoteek või kodulaen: 20%-l

Muu tarbimislaen: 14%-l

Investeerimistoode (fondid, aktsiad või võlakirjad): 24%-l

Krüptovarad (sealhulgas krüptoraha): 6%-l

Mitte ükski neist: 21%-l

Ei tea / ei soovi vastata: 3%

Lisateave

Euro rahvusvaheline roll

Majandus- ja rahaliit

Pangandusliit

Viimati läbi vaadatud: 23. mai 2024