Kapitalmarkedsunionen kort fortalt

EU arbejder på at skabe et indre marked for kapital for at forbedre virksomhedernes finansieringsmuligheder og tilbyde nye muligheder til opsparere og investorer, uanset hvor de befinder sig.

Hvorfor uddybning af Europas kapitalmarkeder er afgørende

Åbne, velfungerende og integrerede kapitalmarkeder er afgørende for, at EU kan videreudvikle sit indre marked og tiltrække investeringer. De fremmer vækst og innovation, skaber arbejdspladser og styrker konkurrenceevnen.

I de seneste år har EU forbedret kapitalmarkedernes funktion betydeligt ved at udvikle kapitalmarkedsunionen, et initiativ, der skal skabe et reelt indre marked for kapital i hele EU.

På trods af betydelige fremskridt i væksten på EU's kapitalmarkeder i de seneste år, der nærmer sig næsten 50 % i forhold til BNP siden 2014, er der fortsat væsentlige mangler i deres udvikling.

EU skal derfor gøre en øget indsats for at videreudvikle sine kapitalmarkeder.

Mere udviklede og integrerede europæiske kapitalmarkeder vil:

- give virksomheder, især SMV'er, mulighed for at diversificere deres finansieringskilder

- lette grænseoverskridende investeringer og tiltrække flere udenlandske investeringer i EU

- gøre EU's finansielle system mere stabilt, robust og konkurrencedygtigt

- øge opsparernes muligheder og reducere virksomhedernes finansieringsomkostninger

- styrke euroens rolle som international investeringsvaluta

- støtte investeringer i innovation og bidrage til den grønne og den digitale omstilling

Sammen med en velfungerende bankunion vil dybe og likvide kapitalmarkeder bidrage til Den Økonomiske og Monetære Unions (ØMU'ens) overordnede modstandsdygtighed.

EU's finansielle markedsinfrastruktur

Integrationen af de europæiske kapitalmarkeder er fortsat forholdsvis beskeden. EU's robuste og velregulerede banksektor står for en stor del af virksomhedernes finansieringsbehov i Europa. Det er hovedsageligt banker og forsikringsselskaber, der tilbyder opsparings- og investeringsmuligheder til borgerne.

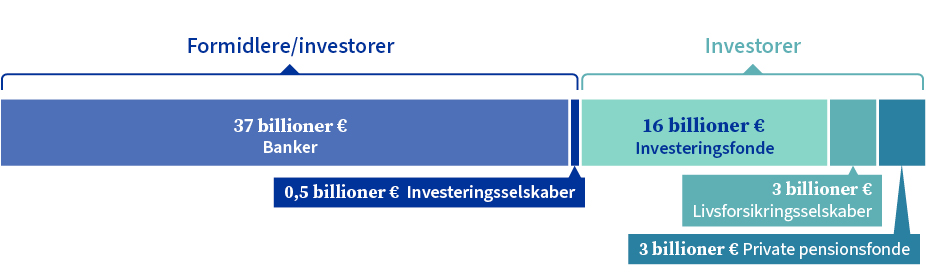

EU's finansielle markedsinfrastruktur / euroområdet

Formidlere/investorer

- Banker 37 billioner €

- Investeringsselskaber 0,5 billioner €

Investorer

- Investeringsfonde 16 billioner €

- Livsforsikringsselskaber 3 billioner €

- Private pensionsfonde 3 billioner €

Kapitalmarkederne i Europa er fortsat fragmenterede på nationalt plan, og deres finansielle integration halter bagefter niveauet før den globale finanskrise. Fragmenteringen og kapitalmarkedernes relativt beskedne størrelse står i vejen for en grænseoverskridende risikodeling. Dette mindsker EU's modstandsdygtighed over for chok.

Frigørelse af virksomheders adgang til kapital

EU er nødt til at sikre, at europæiske virksomheder har de finansieringsmuligheder, de har brug for.

Især i opstarts- og opskaleringsfaserne har virksomhederne brug for dybe og velfungerende europæiske markeder for risikovillig kapital. På nuværende tidspunkt dominerer udenlandske investeringer finansieringsrunderne for vækstvirksomheder. Dynamiske og innovative europæiske virksomheder har ofte ikke tilstrækkelig kapital til at kunne konkurrere globalt og er tvunget til at søge finansiering i udlandet eller flytte til udlandet. Nystartede europæiske teknologivirksomheder erhverves for eksempel langt oftere af amerikanske virksomheder end omvendt. Der er også ringere adgang til venturekapitalinvesteringer sammenlignet med USA, hvor venturekapitalinvesteringerne var ti gange større end i EU i 2022.

IMF's forskning viser, at fragmenteringen af de europæiske kapitalmarkeder også fører til forskelle i finansieringsomkostningerne for virksomheder i forskellige lande.

Den nuværende underudvikling af EU's kapitalmarkeder betyder, at virksomhederne ikke kan drage fuld fordel af den finansiering og de investeringer, som de velintegrerede europæiske kapitalmarkeder kan tilbyde.

Dette påvirker også EU's tiltrækningskraft som investeringssted og virksomhedernes beslutninger om at opskalere og blive børsnoteret i EU.

Forbedring af den finansielle forståelse i hele EU

EU-borgerne skal have den viden og de færdigheder, der er nødvendige for at træffe finansielle beslutninger, hvad enten det drejer sig om at åbne en bankkonto, optage lån eller foretage investeringer. Alle bør kunne forstå de risici, der er forbundet med at låne eller investere penge.

Den finansielle forståelse i EU er dog fortsat lav. Ifølge en Eurobarometerundersøgelse om finansiel forståelse, der blev offentliggjort i 2023, har ca. halvdelen af EU's voksne befolkning ikke en tilstrækkelig god forståelse af grundlæggende finansielle begreber.

64 % af EU-borgerne har et mellemhøjt niveau af finansiel forståelse og 18 % et lavt niveau.

14. maj 2024 godkendte Rådet konklusioner om finansiel forståelse for at hjælpe europæerne med at træffe mere informerede finansielle valg og tilskynde dem til at investere i de europæiske finansielle markeder. Målet er at vejlede Kommissionen og medlemsstaterne om foranstaltninger til forbedring af borgernes viden om og forståelse af finansiering.

Hvilke af følgende finansielle produkter har du i øjeblikket eller har du haft i de sidste to år?

(% EU27, flere svar er tilladt)

Hvilke af følgende finansielle produkter har du i øjeblikket eller har du haft i de sidste to år? (% EU27, flere svar er tilladt)

Et privat pensionsprodukt: 22 %

Livsforsikring: 31 %

Skadesforsikring (f.eks. husstandsforsikring, motorkøretøjsforsikring): 46 %

Realkreditlån eller boliglån: 20 %

Andre forbrugslån: 14 %

Et investeringsprodukt (fonde, aktier eller obligationer): 24 %

Kryptoværdipapirer (herunder kryptovaluta): 6 %

Ingen af ovennævnte: 21 %

Ved ikke/foretrækker ikke at svare: 3 %

Se også

Euroens internationale rolle

Den Økonomiske og Monetære Union

Bankunionen

Seneste gennemgang: 23. maj 2024