Informace o unii kapitálových trhů

EU pracuje na vytvoření jednotného kapitálového trhu s cílem zlepšit možnosti financování pro podniky a nabídnout střadatelům a investorům nové příležitosti bez ohledu na to, kde se nacházejí.

Proč má prohlubování evropských kapitálových trhů zásadní význam

Otevřené, dobře fungující a integrované kapitálové trhy mají zásadní význam pro to, aby EU mohla dále rozvíjet svůj jednotný trh a přilákat investice. Podporují růst a inovace, vytvářejí pracovní místa a zvyšují konkurenceschopnost.

V posledních letech EU výrazně zlepšila fungování svých kapitálových trhů prostřednictvím rozvoje unie kapitálových trhů, což je iniciativa k vytvoření skutečně jednotného kapitálového trhu v celé EU.

Navzdory značnému pokroku v růstu kapitálových trhů v EU v posledních několika letech, který se od roku 2014 blíží téměř 50 % HDP, přetrvávají v jejich vývoji značné rozdíly.

EU proto musí zvýšit své úsilí o další rozvoj svých kapitálových trhů.

Rozvinutější a integrovanější evropské kapitálové trhy by:

- umožnily společnostem, zejména malým a středním podnikům, diverzifikovat své zdroje financování

- usnadnily přeshraniční investice a přilákaly do EU více zahraničních investic

- zvýšily stabilitu, odolnost a konkurenceschopnost finančního systému EU

- rozšířily možnosti pro střadatele a snížily náklady na financování pro podniky

- posílily úlohu eura jako mezinárodní investiční měny

- podpořily investice do inovací a přispěly k ekologické a digitální transformaci

Vedle dobře fungující bankovní unie by hluboké a likvidní kapitálové trhy přispěly k celkové odolnosti hospodářské a měnové unie (HMU).

Infrastruktura finančních trhů EU

Integrace evropských kapitálových trhů je nadále poměrně mírná. Robustní a dobře regulovaný bankovní sektor EU zajišťuje velkou část finančních potřeb pro podniky v Evropě. A jsou to především banky a pojišťovny, které nabízejí občanům možnosti spoření a investování.

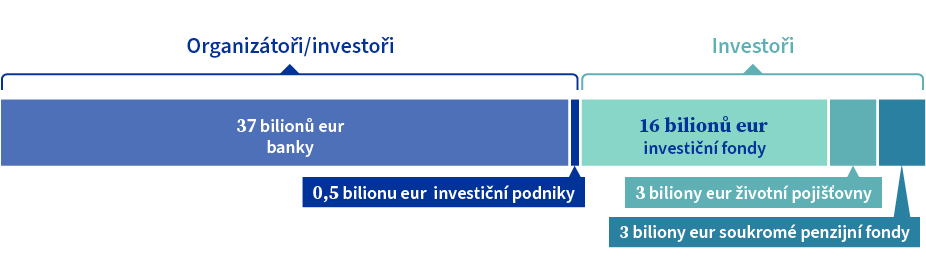

Infrastruktura finančního trhu EU / eurozóna

Organizátoři/investoři

- banky 37 bilionů eur

- investiční podniky 0,5 bilionu eur

Investoři

- investiční fondy 16 bilionů eur

- životní pojišťovny 3 biliony eur

- soukromé penzijní fondy 3 biliony eur

Kapitálové trhy v Evropě zůstávají roztříštěné v rámci jednotlivých států a jejich finanční integrace zaostává za úrovní před celosvětovou finanční krizí. Tato roztříštěnost spolu s relativně malou velikostí těchto kapitálových trhů brání přeshraničnímu sdílení rizik. To snižuje odolnost EU vůči otřesům.

Uvolnění přístupu podniků ke kapitálu

EU musí zajistit, aby evropské společnosti měly potřebné možnosti financování.

Z hlubokých a dobře fungujících evropských trhů s rizikovým kapitálem by měly prospěch zejména začínající a rozvíjející se podniky. Rozvíjející se podniky v současné době využívají ke svému financování převážně zahraniční investice. Dynamické a inovativní podniky v EU často nemají dostatečný kapitál, aby mohly konkurovat v globálním měřítku, a jsou nuceny hledat finanční prostředky v zahraničí nebo se přemístit do zámoří. Například začínající evropské technologické podniky jsou kupovány americkými firmami mnohem častěji než naopak. Je rovněž menší přístup k investicím rizikového kapitálu ve srovnání s USA, kde byly investice rizikového kapitálu v roce 2022 desetkrát vyšší než v EU.

Výzkum MMF ukazuje, že roztříštěnost evropských kapitálových trhů vede také k rozdílům v nákladech na financování pro podniky v různých zemích.

Současný nedostatečný rozvoj kapitálových trhů v EU znamená, že podniky nemohou plně využívat financování a investice, které by dobře integrované evropské kapitálové trhy mohly nabídnout.

To se rovněž dotýká atraktivity EU jakožto místa pro investice, rozhodování podniků ohledně rozšíření činnosti a vstupu na burzu v EU.

Zlepšení finanční gramotnosti v celé EU

Občané EU musí mít znalosti a dovednosti potřebné k přijímání finančních rozhodnutí, ať už se jedná o otevření bankovního účtu, sjednání půjčky nebo investice. Každý by měl být schopen porozumět rizikům spojeným s půjčováním nebo investováním peněz.

Úroveň finanční gramotnosti v EU je však i nadále nízká. Podle průzkumu Eurobarometru o finanční gramotnosti zveřejněného v roce 2023 přibližně polovina dospělé populace EU dostatečně dobře nerozumí základním finančním pojmům.

64 % občanů EU vykazuje střední úroveň finanční gramotnosti a 18 % nízkou úroveň.

Rada dne 14. května 2024 schválila závěry o finanční gramotnosti s cílem pomoci Evropanům činit informovanější finanční rozhodnutí a motivovat je k investování na evropských finančních trzích. Účelem je poskytnout Komisi a členským státům pokyny ohledně opatření, která by zlepšila znalosti občanů a jejich porozumění financím.

Které z následujících finančních produktů v současné době máte nebo jste měli v posledních dvou letech?

(% EU-27, možno zvolit více možností)

Které z následujících finančních produktů v současné době máte nebo jste měli v posledních dvou letech? (% EU-27, možno zvolit více možností)

Produkt soukromého penzijního nebo důchodového pojištění: 22 %

Životní pojištění: 31 %

Neživotní pojištění (např. pojištění domácnosti, pojištění motorových vozidel): 46 %

Hypoteční úvěr nebo úvěr na bydlení: 20 %

Jiný spotřebitelský úvěr: 14 %

Investiční produkt (fondy, akcie nebo dluhopisy): 24 %

Kryptoaktiva jako cenné papíry (včetně kryptoměn): 6 %

Žádný z uvedených: 21 %

Nevím / nechci odpovídat: 3 %

Další informace

Mezinárodní úloha eura

Hospodářská a měnová unie

Bankovní unie

Naposledy aktualizováno: 23. května 2024